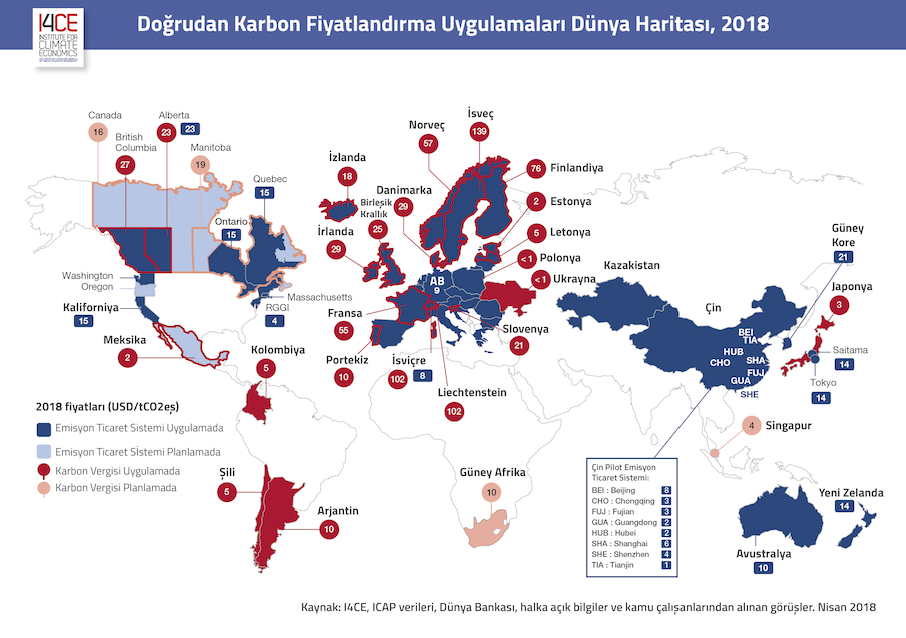

İklim Ekonomisi Enstitüsü (I4CE) tarafından yapılan yeni çalışmaya göre 1 Nisan 2018 itibariyle dünya üzerinde 46 ülke ve 26 bölge/şehir Emisyon Ticaret Sistemi (ETS) veya Karbon Vergisi odaklı karbon fiyatlandırma politikaları uyguluyor. Çalışmaya göre küresel sera gazı emisyonlarının %20 ila %25’i doğrudan karbon fiyatlandırma uygulamasının kapsama alanında. 2017’de 3 yeni ETS 3 yeni karbon vergisi uygulaması devreye girdi ve 25’ten fazla karbon fiyatlandırma enstrümanı duyuruldu. Karbon fiyatlandırma girişimlerinin ürettiği gelir 2017 yılında 32 milyar dolara ulaştı.

İklim Ekonomisi Enstitüsü (I4CE) tarafından yapılan yeni çalışmaya göre 1 Nisan 2018 itibariyle dünya üzerinde 46 ülke ve 26 bölge/şehir Emisyon Ticaret Sistemi (ETS) veya Karbon Vergisi odaklı karbon fiyatlandırma politikaları uyguluyor (Şekil 1). Çalışmaya göre küresel sera gazı emisyonlarının %20 ila %25’i doğrudan karbon fiyatlandırma uygulamasının kapsama alanında. 2017’de 3 yeni ETS 3 yeni karbon vergisi uygulaması devreye girdi ve 25’ten fazla karbon fiyatlandırma enstrümanı duyuruldu. Karbon fiyatlandırma girişimlerinin ürettiği gelir 2017 yılında 32 milyar dolara ulaştı.

Şekil 1. Doğrudan karbon fiyatlandırma uygulamaları (Kaynak: I4CE, Çeviri: Arif Cem Gündoğan)

Avrupa Birliği (AB) odaklı giden karbon fiyat tabanı tartışmaları devam ederken, İklim Ekonomisi Enstitüsü (I4CE) tarafından gerçekleştirilen bir derleme özellikle ETS ve karbon vergisi bağlamında karbon fiyatlandırma politikalarına dair dünyadaki son durumu masaya yatırıyor. Çalışmadaki bulgulardan öne çıkanlar şu şekilde:

- 1 Nisan 2018 itibariyle dünya üzerinde 46 ülke ve 26 bölge/şehirde karbon fiyatlandırma politikalarının uygulamada olduğu görülüyor. Bu uygulamalar ya Emisyon Ticaret Sistemi (ETS) ya da karbon vergisi şeklindeki doğrudan karbon fiyatlandırma tedbirlerinden ibaret. Uygulandıkları alan itibariyle küresel ekonominin (GSYH bazında) %60’ının kapsandığı belirtiliyor.

- 2016 yılında küresel sera gazı emisyonlarının %13’ü doğrudan karbon fiyatlandırma tedbirlerine tabi iken bu durum Nisan 2018 itibariyle %25’e kadar yükselmiş durumda (Şekil 2). Bunda henüz tamamen aktif olmasa da Çin ETS’inin Aralık 2017’de devreye girmesinin büyük payı var.

- 2017 yılında 3 yeni ETS 3 yeni karbon vergisi uygulaması devreye girmiş durumda. Buna ek olarak küresel çapta devreye gireceği duyurulan 25 yeni karbon fiyatlandırma uygulaması mevcut.

- Karbon fiyatlandırma girişimlerinin 2017 yılında yaklaşık 32 milyar dolarlık gelir yarattığı tahmin ediliyor. Bu rakam 2016 yılı için 22 milyar dolardı.

- 1 ton karbondioksit’in (CO2) ton başına fiyatları 2018’de değişiklikler göstermekle beraber rakamlar 1 dolar ve 139 dolar arasında seyrediyor. Şunu da belirtmek gerekiyor ki kapsama alanındaki emisyonların %75’i 10 doların altında fiyatların oluştuğu piyasalarda işlem görmekte. Bu düzeyin iklim krizi ile etkin mücadele edebilmek ve düşük karbon ekonomisine geçiş için piyasalara anlamlı bir sinyal olabilmek için çok düşük olduğunu belirtmiştim.

- Dünyanın hemen her yerinden uzmanlar, bilim insanları ve STK’lar da 2018 itibariyle kıpırdanan karbon fiyatlarının 2°C hedefi ile halen uyumsuz olduğunu yinelemekteler. Raporda, Nicholas Stern ve Joseph Stiglitz liderliğindeki Karbon Fiyatlandırma Üst Komisyonu tarafından yapılan çalışmalara işaret ediliyor. İklim değişikliğine yönelik hedeflere ulaşmak ve sürdürülebilir kalkınmayı garanti altına alabilmek için karbon fiyatlarının 2020 yılında ton başına 40-80 dolar; 2030 yılında 50-100 dolar arasında olması gerektiği vurgulanmakta.

Şekil 2. 2018 yılında dünyadaki karbon fiyatlandırma uygulamalarının özellikleri (Kaynak: I4CE, Çeviri: Arif Cem Gündoğan)

Peki doğrudan ve dolaylı karbon fiyatlandırma nedir?

Karbon fiyatlandırma enstrümanlarından özellikle ikisi sera gazı emisyonlarına ton başına doğrudan bir fiyat uygulama prensibine dayanır. Bunlar Emisyon Ticaret Sistemleri (ETS) ve Karbon Vergisi’dir. Dolaylı karbon fiyatlandırma enstrümanları ise litre başına uygulanan yakıt vergisi veya kWh başına uygulanan elektrik vergisi gibi farklı sektörlerde dolaylı yollardan uygulamada olan efektif ve muteber fiyatlandırma tedbirleridir. Negatif Dolaylı Karbon Fiyatlandırma adı verilen kavram ise genelde fosil yakıtları çıkarmaya, işlemeye, kullanmaya verilen teşvikleri özetlemektedir.

İklim Ekonomisi Enstitüsü (I4CE) Nedir?

İklim değişikliği ekonomisi ve düşük karbon ekonomisine geçiş hakkında kamu ve özel sektör karar vericilerine yönelik bilgi üretmek ve araştırma yürütmek amaçlı çalışan Fransa temelli bir düşünce kuruluşudur. Dört temel alanda enerji dönüşümü odaklı çalışmaktadır:

- Tarım, ormancılık ve iklim

- Sanayi, enerji ve iklim

- Şehirler, altyapılar ve iklim

- Finans, yatırım ve iklim