Elektrik Piyasası Kapasite Mekanizması Yönetmeliği kapsamında değerlendirilmek üzere yapılan başvuruların sonuçları açıklandı. Listede yer alan ve mekanizmadan 2018 yılında yararlanacak santrallerin kurulu kapasite açısından büyük kısmını beklendiği üzere doğalgaz (%63) ve linyit (%33) santralleri oluşturuyor. Bunun yanı sıra, yerli kaynak kullanmaları halinde kullandıkları kaynak oranında teşvik alabilecek toplam kurulu kapasitesi 4.5 GW olan 3 ithal kömür santrali de listede bulunuyor. Avrupa Birliği’nin 7 Şubat 2018’de Belçika, Fransa, Almanya, Yunanistan, İtalya ve Polonya’da yeşil ışık yaktığı ve STK’lar tarafından iklim değişikliği ile mücadeleyi sekteye uğratacağı argümanı ile tepki çeken kapasite mekanizmaları Türkiye’de de fosil yakıtlara dayalı elektrik üretiminde yeni bir teşvik unsuru olarak devreye giriyor ve STK’lardan tepkiler alıyor.

Hatırlanacağı üzere Elektrik Piyasası Kapasite Mekanizması Yönetmeliği 20 Ocak 2018 tarihli ve 30307 sayılı Resmi Gazete’de yayımlanarak yürürlüğe girdi. Yönetmeliğin devreye girmesinin ardından ilgili şartları sağlayan tüzel kişiler yönetmelik kapsamında değerlendirilmek üzere 31 Ocak 2018 itibari ile TEİAŞ’a başvurularını gerçekleştirdi. Yapılan başvurular ilgili hükümler doğrultusunda incelendi ve 2018 yılı için kapasite mekanizmasından yararlanması kabul edilen santrallerin listesi ve 2018 yılında (geçici kabul tarihinden itibaren geçici kabul yaptıkları güçleri oranında kapasite mekanizmasından yararlanabilecek olan santralleri içeren aday başvuru listesi yayımlandı. Dizaynı gereği yenilenebilir ve hidrolojik kaynaklardan üretim yapan santrallerin mekanizma kapsamında değerlendirilmesinin mümkün olmadığı sistemin belkemiğini sürpriz olmayan bir şekilde doğalgaz santralleri oluşturacak.

“Listedeki santrallerin toplam kurulu gücü 20 GW’ı geçiyor. Ağırlık doğalgazda. Santraller linyitte Muğla, doğalgazda Kırıkkale’de yoğunlaşıyor.”

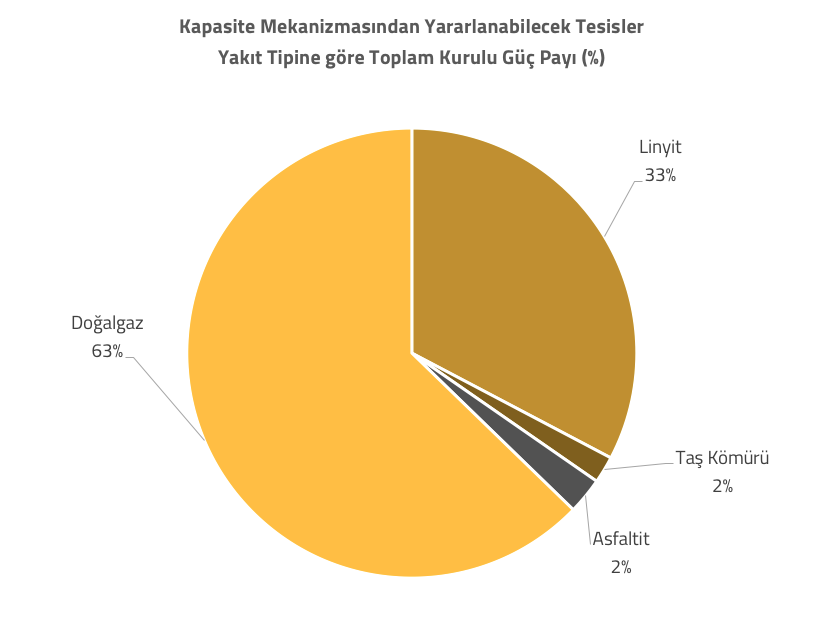

Açıklanan listelere göre kapasite mekanizmasından yararlanabilecek santraller arasında toplam kurulu güçleri bakımından en fazla pay %63’le doğalgaz santrallerine, ardından %33’le linyit santrallerine ait. Bunun yanında %2’şer payla taş kömürü ve asfaltit santralleri mevcut (Şekil 1).

Şekil 1. Kapasite mekanizmasından yararlanabilecek tesisler – yakıt tipine göre toplam kurulu güç payları (Kaynak: TEİAŞ, Grafik: Arif Cem Gündoğan)

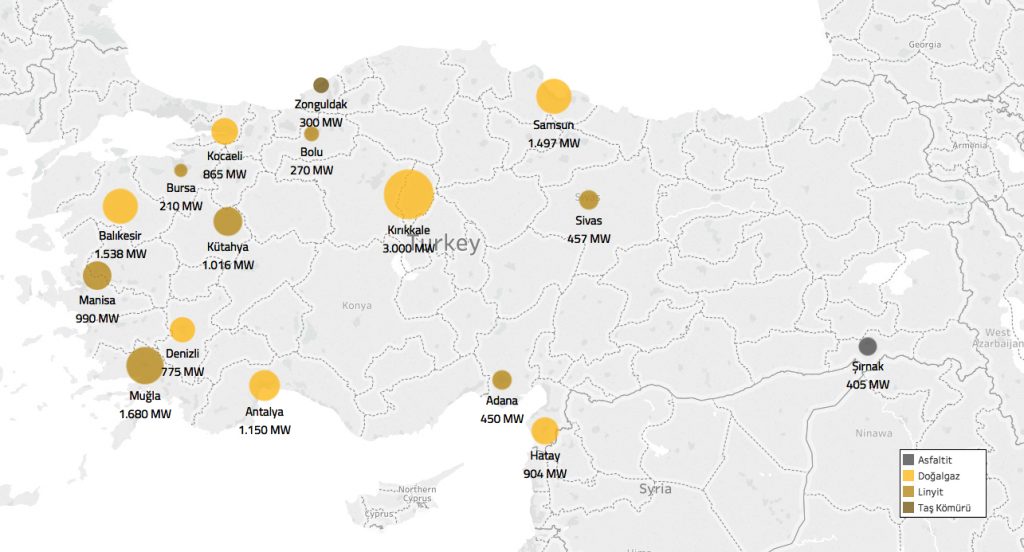

Toplam kurulu güç (MW) miktarlarına bakıldığında ise (Şekil 2) kurulu gücü 10 GW’a varan doğalgaz ve 5 GW civarı linyit santral stoğunun mekanizmadan yararlanabileceğini görmekteyiz:

Şekil 2. Kapasite mekanizmasından yararlanabilecek tesisler – yakıt tipine göre toplam kurulu güç miktarları (Kaynak: TEİAŞ, Grafik: Arif Cem Gündoğan)

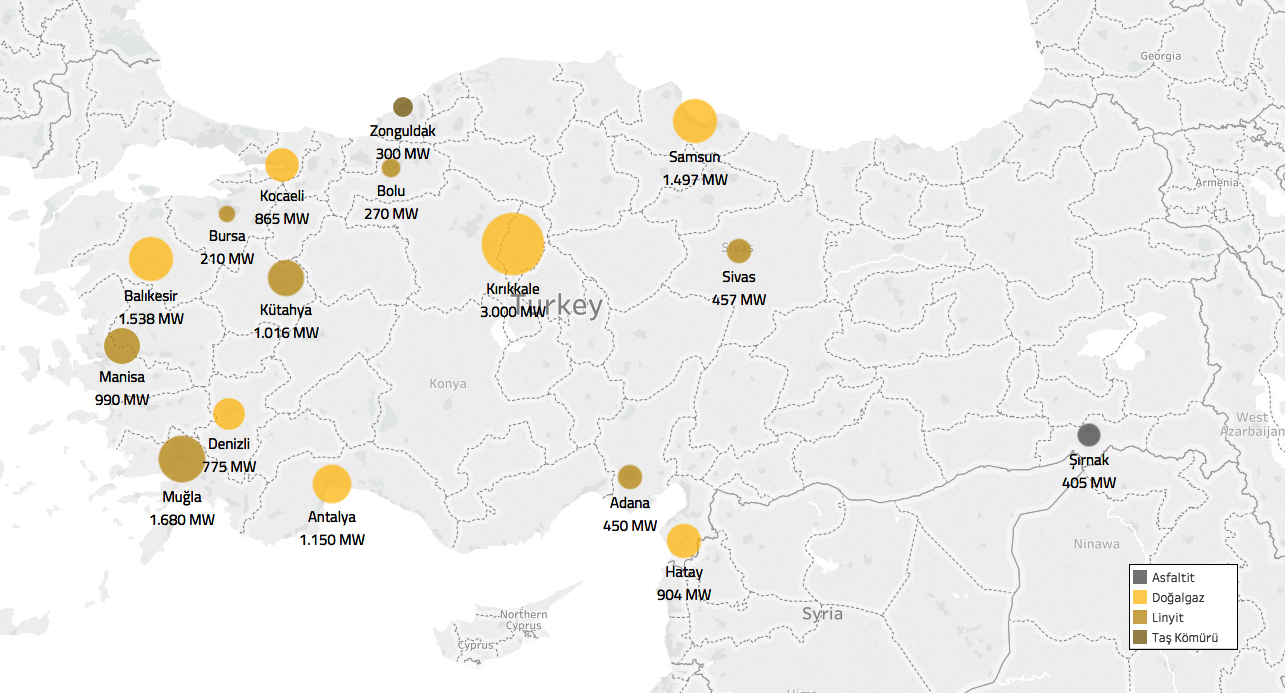

Kabul edilen santrallerin, kurulu güç ve santral tipleri bakımından Türkiye’deki dağılımına bakıldığında Kırıkkale, Muğla, Balıkesir, Samsun gibi illerdeki santrallerin ağırlığı (Şekil 3) söz konusu:

Şekil 3.Kapasite mekanizmasından yararlanabilecek tesisler – yakıt tipine ve coğrafi konuma göre (Kaynak: TEİAŞ, Grafik: Arif Cem Gündoğan)

Kabul gören ve yerli kaynak şartlı kabul gören santrallerin listesini ise Tablo 1′de ve Tablo 2‘de inceleyebilirsiniz:

| SANTRAL ADI | iL | YAKIT |

| BOLU GÖYNÜK TES | Bolu | Linyit |

| ÇATALAĞZI TES | Zonguldak | Taş Kömürü |

| ORHANELİ TES | Bursa | Linyit |

| TUNÇBİLEK TES | Kütahya | Linyit |

| SEYİTÖMER TES | Kütahya | Linyit |

| TUFANBEYLİ TES | Adana | Linyit |

| KANGAL TES | Sivas | Linyit |

| POLAT-1 TES | Kütahya | Linyit |

| SİLOPİ TES | Şırnak | Asfaltit |

| SOMA B TES | Manisa | Linyit |

| YATAĞAN TES | Muğla | Linyit |

| YENİKÖY TES | Muğla | Linyit |

| KEMERKÖY TES | Muğla | Linyit |

| ACWA POWER KIRIKKALE DGKÇ | Kırıkkale | Doğalgaz |

| ANTALYA DGKÇS | Antalya | Doğalgaz |

| CENGİZ 610 MW DGKÇS | Samsun | Doğalgaz |

| ERZİN DGKÇ | Hatay | Doğalgaz |

| BANDIRMA DGKÇ | Balıkesir | Doğalgaz |

| BANDIRMA II DGKÇ | Balıkesir | Doğalgaz |

| HAMİTABAT DGKÇS | Kırklareli | Doğalgaz |

| İÇ ANADOLU DGKÇS | Kırıkkale | Doğalgaz |

| OMV SAMSUN DGKÇ | Samsun | Doğalgaz |

| DENİZLİ DGKÇS | Denizli | Doğalgaz |

| YENİ DGKÇ | Kocaeli | Doğalgaz |

Tablo 1. Kapasite mekanizmasından yararlanabilecek tesisler (Veri: TEİAŞ)

| CENAL TES | Çanakkale | İthal Kömür |

| ZETES | Zonguldak | İthal Kömür |

| Biga TES | Çanakkale | İthal Kömür |

Tablo 2. Kullandıkları yerli kaynak oranında kapasite mekanizmasından yararlanabilecek tesisler (Veri: TEİAŞ)

Kapasite mekanizmasının enerji arz güvenliğine ve piyasaya etkisi ne olabilir? Santrallerin geliri ne olur?

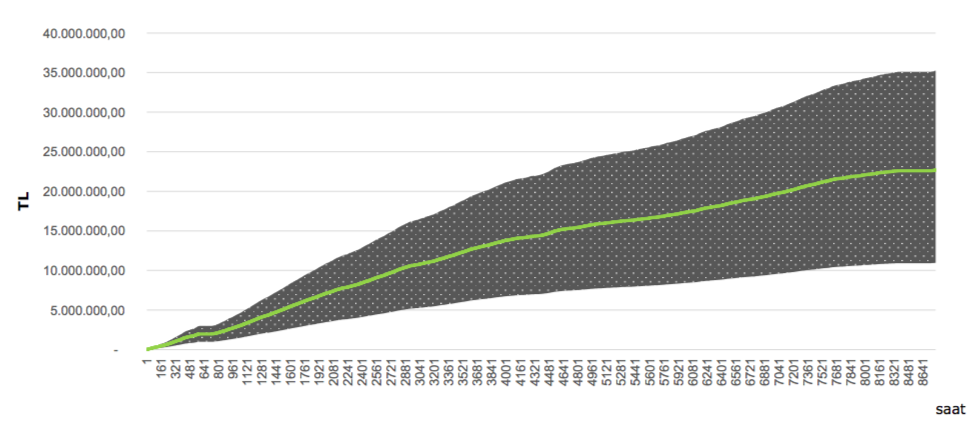

Türkiye’de kapasite mekanizmasının enerji arz güvenliğine ve piyasaya etkileri neler olabilir? Garanti Bankası Proje ve Satınalım Finansmanı Birim Müdürü Emre Hatem’in Montel/Foreks‘e verdiği bilgilere göre Türkiye’de doğalgaz santrallerinin elektrik üretimindeki payı azalsa da elektrik piyasasında verimliliği yüksek santrallere özellikle mid-merit ve pik talebi karşılayabilme bağlamında ihtiyaç var. Şimdiye kadar ana akım ekonomi aktörleri tarafından baz yük olarak nitelendirilen fosil yakıtlara dayalı enerji üretim santrallerinin özellikle düşen sabit maliyetleri ve finansman giderleri önemli ölçüde azalan ve rekabetçi konuma gelmeye başlayan yenilenebilir enerji santralleri karşısında zor zamanlar yaşadığı bugün her kesim tarafından kabul gören bir gerçek. Ancak Hatem’e göre kapasite bedelleri ile desteklenmediği takdirde baz yük santrallerinin aktif kalabilmesi çok zor; arz güvenliği ve elektrik sisteminin istikrarı için bu tarz bir mekanizma şart. Hatem’in verdiği bir örneğe göre verimli doğalgaz santrallerinin kapanması durumunda sisteme yaratacağı ek maliyet 10 yılda 40 milyar dolara varabilir. Sistemde santrallerin gelirleri ne olabilir? Uluslararası bir danışmanlık firması tarafından yapılan yakın zamanlı bir çalışmaya göre 500 MW kurulu güce sahip bir doğalgaz kombine çevrim santralinin kapasite mekanizmasından yılda 10 ila 35 milyon dolar gelir sağlayabileceği öngörülmekte (Şekil 4).

Şekil 4. Kapasite mekanizması ile elde edilmesi öngörülen ek gelir miktarı (Kaynak: Deloitte Türkiye, Ek açıklama: Çalışmada %55 verimli santralin üretim maliyeti değişken maliyet olarak ele alınmış; 2016 senesi PTF fiyatları baz teşkil etmiş. Sabit maliyet için kurulu güç başına 5, 10 ve 15 TL’lik senaryolar değerlendirilmiş)

Komşumuz ve üye adayı olduğumuz Avrupa Birliği’nde durum nedir?

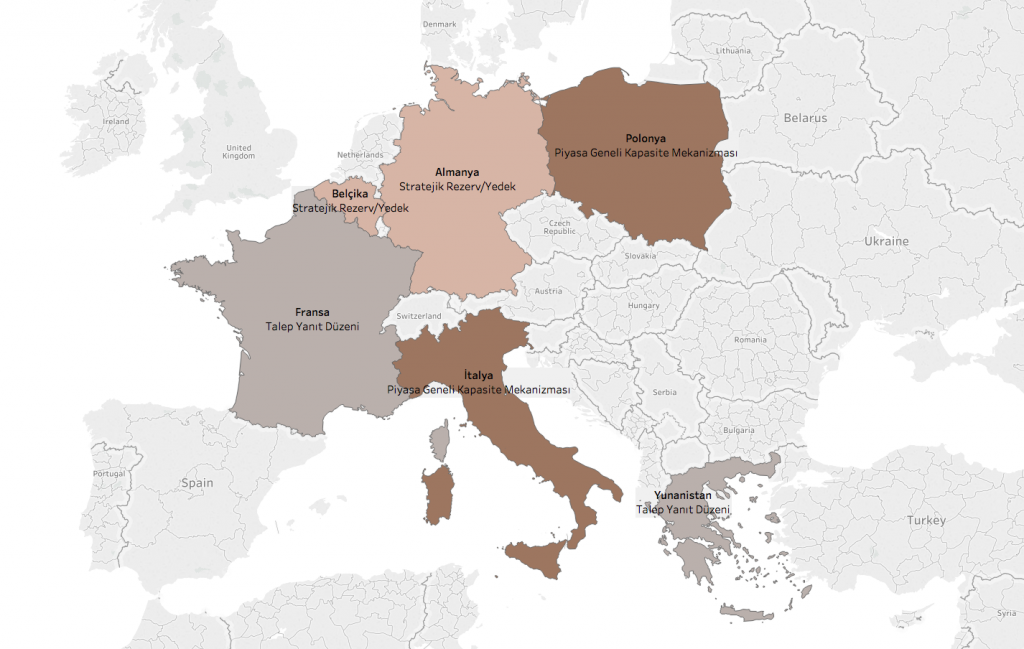

Kapasite mekanizmalarının teşvik değil ekonomik bir gereklilik olduğunu savunanlar Avrupa Birliği’ndeki örnekleri de işaret ediyor. Avrupa Birliği ülkeleri kapasite mekanizmaları deneyimine yabancı değil. Hatta, konuyu takip edenlerin hatırlayacağı üzere, çok yakın bir zamanda, 7 Şubat 2018’de Avrupa Komisyonu tarafından onaylanan 6 yeni kapasite mekanizması Avrupa Birliği’nde çeşitli tartışmalara vesile olmuştu. Belçika, Fransa, Almanya, Yunanistan, İtalya ve Polonya’da geçerli olacak ve farklı nitelikler (Şekil 5) taşıyan kapasite mekanizmalarının arz güvenliğine katkı sunarken aynı zamanda rekabet kurallarını da ihlal etmeyeceği görüşünde. Ayrıca Komisyon, bu mekanizmaların devlet yardımlarına ilişkin mevzuata uygun olduğuna kanaat getirdi. Komisyon, STK’lardan kapasite mekanizmasının AB İklim ve Enerji hedeflerine ulaşılmasını sekteye uğratacağı yönünde önemli tepkiler alıyor. Kapasite mekanizmalarının fosil yakıtlara verilen teşviklerden biri olduğunu savunan STK’lar mevcut ve planlanan mekanizmalar aracılığı ile AB ülkelerinin iklim değişikliği ile mücadeleyi riske atarak enerji sistemlerinde gereken dönüşümü ertelediklerini iddia ediyorlar.

Şekil 5. 7 Şubat 2018’de Avrupa Komisyonu tarafından onaylanan 6 yeni kapasite mekanizması (Veri: Avrupa Komisyonu, Grafik: Arif Cem Gündoğan)

“Belçika ve Almanya acil durumlar için rezerv olsun; İtalya ve Polonya yatırımcı iştahı kaçarsa; Yunanistan ve Fransa talep yönetimi başarısız olursa diye kapasite mekanizmalarına yönelmiş durumda”

Kapasite mekanizmaları genel olarak şu şekilde özetlenebilir (Şekil 6):

Şekil 6. Kapasite mekanizmaları (Kaynak: ODI, 2016; Baker vd., 2015, Çeviri: Arif Cem Gündoğan)

Komisyon’un yeni onayladığı mekanizmalara kısaca bakalım: Belçika ve Almanya örneğinde bazı santrallerin stratejik açıdan elektrik piyasası dışında tutulması ve sadece acil durumda bu kapasitenin kullanılması öngörülüyor. Belçika, riskleri ithal ettiği elektrik arzı ve nükleer santrallerinin kullanım ömürlerinin sonuna yaklaşmasında görürken Almanya’da nükleer enerjiden çıkış stratejisi bağlamındaki risklere ilişkin bu stratejik kapasiteyi tutma motivasyonunu oluşturuyor. Bu iki ülkenin kapasite mekanizmaları geçici ve piyasa dönüşümü tamamlandığı zaman sona ermeleri öngörülmekte. İtalya ve Polonya kapasite mekanizmaları piyasa genelinde uygulanacak sistemleri tercih ettiler. Operatörlerden gelecek talep doğrultusunda elektrik üretimi için hazır bulunacak santrallere üretim oranında ödeme yapılacak bu sistem motivasyonu açısından Türkiye’nin seçtiği kapasite mekanizma tipine en yakın olanı. İtalya’nın gördüğü en büyük risk, elektrik piyasasında yatırımcıların iştahını açabilecek fiyatların oluşmama olasılığı. Polonya da benzer kaygılarla kapasite mekanizmasını savunmakta. Komisyon’un benzer şekilde daha önce Birleşik Krallık, Fransa ve Yunanistan’da bu argümanlar doğrultusunda kapasite mekanizmalarına onay verdiği hatırlatılıyor. Fransa ve Yunanistan vakalarında talebe yanıt vermek için kapasite mekanizmalarına onay veriyor. Talep yönetimi açısından, elektrik üretimi zayıfken tüketicilere elektrik tüketmemeleri için bedel ödeniyor. Kapasite mekanizması bu yönetimin sekteye uğradığı anda devreye girmesi için tasarlanıyor. Özellikle aşırı hava olaylarında (örneğin aşırı soğuk ve sıcak hava dalgaları) anlık artan talebin karşılanması açısından bu tarz bir yöntem benimsendiği belirtilmekte.

Kapasite mekanizmaları iklim değişikliği ile mücadele açısından ciddi riskler getiriyor

Finans ve enerji sektörü oyuncularına göre kapasite mekanizması ekonomik bir gereklilik. Ancak neredeyse tamamen dışa bağımlı olduğumuz doğalgaz ile çalışan santrallerin kapasite mekanizmasının bel kemiğini oluşturması, hem cari açığın azaltılması hem de enerjide bağımsızlık hedefi ile çelişmekte. Bunun yanında, fosil yakıtlara dayalı elektrik üretim sisteminin devamlılığının devlet desteği ile garanti altına alınıyor oluşu iklim değişikliği ile mücadele bağlamında karbon yoğun izlek bağımlılığı yaratıldığı eleştirilerini de beraberinde getiriyor. 350.org, Greenpeace, Ekoloji Kolektifi Derneği, HEAL, ve CAN Europe tarafından paylaşılan basın açıklamasında Türkiye’de kapasite mekanizmasına karşı sunulan temel argümanlar şöyle özetlenebilir: hava kirliliği ve kamu sağlığı açısından büyük risk unsuru olan, ve yatırım bedellerinin misliyle sağlık maliyeti çıkaran termik santrallerine neden uzun vadeli bir teşvik daha sağlansın? Yatırımcıların ve devletin yanlış öngörülere dayanan yatırımları yenilenebilir bunca ucuzken neden sübvanse edilsin? Paris Anlaşması ve G20 fosil yakıt teşviklerinden vazgeçilmesini işaret ederken halihazırda sabit alım garantisi, bölgesel teşvik mekanizmaları kapsamında gümrük vergisi muafiyeti ve KDV muafiyetinden de yararlanan termik santrallerine neden ek bir teşvik daha verilsin? Teşvikleri ve destekleri enerji verimliliğine ve yenilenebilire yönlendirmek varken neden termik santraller? Tüm bu sorular yürürlüğe giren kapasite mekanizmasının STK’lar tarafından ekonomik bir gereklilikten ziyade fosil yakıt bağımlılığını devam ettirecek ek bir teşvik olarak algılandığını göstermekte.

Sistemin içinde düşünüp sistemi kurtarmak mı? Yeniden ele almak mı?

“Ne pahasına olursa olsun enerji arzı politikası yerine; enerjinin nasıl üretildiğini, nasıl kullanılacağını, doğa ve topluma maliyetini gözeten bir yaklaşımla enerji arzı politikaları geliştirilmeli.”

İklim krizi ile mücadelede küresel çerçeve olan Paris Anlaşması elektrik sektörünün hızla karbonsuzlaşmasını hedef gösteriyor. Kapasite mekanizmalarının piyasalara müdahalesi, riskler ve mekanizma tasarımı ne olursa olsun şimdiye dek fosil yakıtlara dayalı elektrik üretim sistemlerinin devamlılığını sağlamaya yönelik bir çerçeve içerisinde takılı kalmış durumda. Oysa, kapasite mekanizmalarının, iklim krizi bağlamında sorunun bir parçasının devamlılığını sağlamaya devam etmek yerine dönüşen, teknolojik açıdan ilerleyen ve dağıtık sistemlerin yaygınlaştığı dünyada karbonsuzlaşma hedefine yönelik tasarlanması söz konusu olabilir. Sonuçları itibariyle, halihazırdaki mekanizmalar iklim ve diğer sürdürülebilir kalkınma politikaları kazanımlarının bazılarına ciddi zararlar veren bir sistemi besliyor, rekabet bağlamında yenilenebilir enerjiye dayalı sistemlerin önüne olmaması gereken bir engel çıkarıyor olabilir. Sorunu yaratan sistemin içinde o sistemin devamlılığının sağlanması elbette bir hedef olabilir, ancak bu seçim odadaki filin varlığını görünmez kılmıyor. İklim krizi tüm ağırlığı ile ortadayken kapasite mekanizmalarının çok daha kapsamlı iklim-enerji-kalkınma politikaları ve tedbirleri arasında tamamlayıcı ve karbonsuzlaşma hedefini destekleyici nitelikte (ve geçicilikte) yeniden ele alınması elzem. Ekoloji Kolektifi Derneği’nden Avukat Fevzi Özlüer’in de altını çizdiği üzere: “Ne pahasına olursa olsun enerji arzı politikası yerine; enerjinin nasıl üretildiğini, nasıl kullanılacağını, doğa ve topluma maliyetini gözeten bir yaklaşımla enerji arzı politikaları geliştirilmeli.” Kapasite mekanizmaları da bu bakış açısısı ile bütün resim yeniden ele alınırken önemli ve şimdikinden çok farklı roller oynayabilir.