Enerji, imalat, ulaşım, konut, tarım ve atık yönetimi gibi sektörel faaliyetlerin tarihsel emisyonlardaki ve referans senaryo emisyonlarındaki paylarının büyüklüğü, sanayileri “iklim katili” olarak ele almamız için yeterli olacaktır. Öte yandan, iklim krizi paradigması kapsamında “katil” olarak ele alınan sanayiler aslında iklim krizinin ekonomik etkileri göz önünde bulundurulduğunda bir “maktul” olarak da karşımıza çıkmaktadır.

YAZI: Oğuz TOSUN, Karbon Piyasaları Uzmanı

Sanayiler, 2017 verilerine göre gayri safi küresel hasılada sahip olduğu %25.44’lük, 2016 verilerine göre ise küresel seragazı emisyonlarında sahip olduğu %5,6’lık payla iklim muhasebesi çerçevesinde dikkatleri düzenli olarak üzerine çeken bir ekonomik bileşendir. Bir başka deyişle küresel ekonomik işleyişin hayati bir parçası olan sanayiler (sektörler) çağın en ciddi çevresel ve ekonomik trajedilerinden iklim krizinin en büyük sebeplerinden biridir. Özellikle enerji, imalat, ulaşım, konut, tarım ve atık yönetimi gibi sektörel faaliyetlerin tarihsel emisyonlardakive referans senaryo emisyonlarındaki paylarının büyüklüğü, sanayileri “iklim katili” olarak ele almamız için yeterli olacaktır. Öte yandan, iklim krizi paradigması kapsamında “katil” olarak ele alınan sanayiler aslında iklim krizinin ekonomik etkileri göz önünde bulundurulduğunda bir “maktul” olarak da karşımıza çıkmaktadır. Küresel ekonominin lokomotifi sanayiler için duymaya pek de alışık olmadığımız bu son derece doğru yakıştırmayı kullanmamın arkasındaki temel neden iklim krizinin artık sınıf, sektör, ülke, bölge demeden ekonominin her bileşenini doğrudan risk altında bırakmasıdır. İklim krizi sanayiler için tedarik zincirlerinden paydaşlarıyla olan etkileşimlerine, kaynak bağımlılıklarından piyasadaki fiyat dalgalanmalarına kadar büyük bir yelpazede çeşitlenen birtakım riskler teşkil etmektedir. Gelin iklim krizinin küresel ekonomiyi sektörler üzerinden nasıl vurduğuna, yani ekonomiyi günbegün nasıl öldürdüğüne bir göz atalım…

İklim değişikliği bütün ekonomik sektörler için son derece ürkütücü senaryolar ortaya koyuyor. Küresel sıcaklık ortalamalarında, yağış rejimlerinde ve aşırı hava olaylarında gözlenen ve öngörülemeyen radikal değişikliklerin ve diğer başka etkilerin yön verdiği bu senaryolar, krizin bir sebebi olan ekonomik sektörleri de artık çözümün bir parçası olmaya zorluyor. Öyle ki, küresel karbon emisyonlarının yaklaşık %20’sinden sorumlu olan enerji sektörünün en kırılgan sektörlerden biri olduğu da söylenebilir. Örneğin, hava sıcaklıkları ortalamasının yükselmesi, termik santrallarda soğutma suyu olarak kullanılan doğal su kaynaklarının sıcaklığının yükselmesi, termal çevrim katsayısını düşürmekte ve bu da termik santralların veriminin düşmesine neden olmaktadır. Daha sıcak soğutma suyunun kullanılmasının ve santral veriminin düşmesinin bir sonucu olarak, termik santrallar, her 1 derece santigratlık artışta kurulu kapasitelerinin %1 ila 2’sini kaybetmektedirler. Ayrıca, doğalgazla çalışan termik santrallar, 5,5 °C’lik bir sıcaklık artışında enerji üretimlerinin %3 ila 4’ünü kaybetmektedir. İklim değişikliği ve etkilerinin tartışıldığı bir zeminde kolaylıkla akla gelemeyen sektörlerdeki bilançonun bile artık oldukça yıkıcı olduğu görülebiliyor. Örneğin, dünyanın en büyük ekonomisi ABD’nin başkanı Donald Trump ülkesini Paris Anlaşması’ndan çekmiş olsa da değişen iklim koşulları nedeniyle Savunma Bakanlığı’nın görevlerini güvenle ifa edebilmesi için savunma sanayisinde alınması gereken yapıcı önlemleri içeren “2019 Mali Yılı Ulusal Savunma Yetki Kanunu Tasarısını” (Fiscal Year 2019 National Defense Authorization Act) onaylamıştı. Buna ek olarak, spor sektörünün de iklim krizinden etkilenen sektörlerden biri olduğu tespit edilmiştir. Rapid Transition Alliance tarafından yapılan güncel bir çalışmaya göre önümüzdeki 30 yıl içerisinde İngiliz ligi futbol alanlarının dörtte birinin her sezon yükselen deniz seviyelerinden hasar görmesi ve Kış Olimpiyatları’nın artan sıcaklıklar sebebiyle gerçekleştirmesinin son derece zorlayıcı olması öngörülüyor.

İklim Krizinin Sektörel Etkileri Nasıl Tespit Edilir?

McKinsey & Company (2018) tarafından hazırlanan “Şirketler İklim Değişikliğine Nasıl Uyum Sağlar?” başlıklı makalede de analiz edildiği üzere iklim değişikliğinin sanayiler üzerinde altı farklı risk yoluyla tehdit oluşturduğu tespit edilmiştir. Şekil 1’de gösterildiği gibi “Değer Zinciri Riskleri” ve “Harici Paydaş Riskleri” olarak değerlendirilen ve birbirinden tamamen bağımsız olmayan bu risklerin tespiti sektörlerin ekonomik ihtiyaçları çerçevesinde iklime uyum pratiklerinin hayata geçirilmesinde önem arz etmektedir. Değer Zinciri Ölçeğinde Risk Tespiti, fiziksel riskleri, fiyatlar ve ürünler/ hizmetler üzerinde gözlenen riskleri kapsamaktadır. Fiziksel riskler ise, her geçen gün gözlenme sıklığı ve yoğunluğu artan orman yangınları, sel veya kasırgalar gibi iklim olaylarının altyapı ve diğer varlıklar (fabrika veya tedarik zinciri işletmeleri gibi) üzerinde sebep olduğu tahribatlarla ilgili risklerdir.

Bahsi geçen bu radikal iklim olaylarının yaşanma sıklığı 1970’lerden bu yana önemli ölçüde artış göstermiştir. İklim değişikliğinin sebep olduğu bu fiziksel stresler küresel ölçekte sanayilerin (sektörlerin) verimlerini ve performanslarını hammadde veya operasyon türü gözetmeksizin artık hissedilebilir seviyede olumsuz olarak etkilemektedir. Örneğin, dünyanın en büyük çok uluslu küresel tarım ve gıda şirketlerinden Cargill, 2012 yılında ABD’de yaşanan kuraklığı bağlı olarak son 20 yıldaki en kötü üç aylık kazancını raporladığını açıklamıştır. Buna ek olarak, üretim operasyonlarının çoğunu Tayland’da yürütmekte olan Western Digital Companies’in üretimleri 2011 yılında Tayland’da yaşanan seller sebebiyle keskin bir düşüş yaşamıştır. Doğrudan Western Digital Companies firmasını etkileyen bu ekonomik çalkantı, küresel ölçekte de hammadde ve donanım parçası tedariki bu firmaya bağlı olan birçok bilgisayar üreticisi firmayı da olumsuz etkilemiştir. Bu gibi risklerin kontrolü, gerekli tespitlerin ve planlamaların yapılmadığı senaryoda son derece zor ve mali açıdan zorlayıcıdır. Sanayiler bu kapsamda yıllar ve on yıllar içinde gerçekleşmesi muhtemel olan risklerin tespiti ve planlaması için gerekli adımları atmalıdır. İklim riski tespitleri, özellikle hedef kitlenin sanayiler olduğu senaryolarda, iklim modelcileri tarafından yapılması gereken sel, deniz seviyesi yükselmeleri, sıcaklık veya yağış rejimi gibi bütün iklimsel parametrelerin hesaba katıldığı bütüncül bir uyum planı çalışması çatısı altında yürütülmelidir. Öyle ki böylesi çalışmalar, ilgili sanayilerin iklim kırılganlıklarının tespit edilebilmesi için en önemli yürütücü güçlerden biridir. Ancak bu risk tespitlerinden sonra, sanayiler için risk azaltımı, teknik standart artırımı veya iklim değişikliğine uyuma yönelik kurumsal kapasite kurulmasından bahsedilebilir. Fiyat riskleri, hammaddenin ve diğer ilişkili varlıkların fiyatlarında görülen radikal dalgalanmalardan kaynaklı risklerdir. Örneğin, belirli bir coğrafyada yaşanan kuraklık nedeniyle su fiyatlarının belirli bir ülkede/bölgede politik ve yasal düzenlemelerle enerji fiyatlarının yükselmesine sebep olabilir. Bu hammaddeye bağımlı sanayiler üzerinde yıkıcı bir ekonomik tahribatı tetikleyebilir. Bu da günümüzde şirketleri kısa vadede “üretim, enerji ve sigorta” üçgeninde iklim değişikliği kaynaklı belirsizliklerle mücadele etmek zorunda bırakmaktadır. Bu belirsizliklere karşı hazırlıklı olmanın yolu orta ve uzun vadeyi kapsayacak şekilde fiyat risklerini tespit etmekten geçmektedir. Öte yandan fiyatlardaki belirsizliklere karşı rasyonel uyum stratejileri geliştiren ve uygulayan şirketlerde mevcuttur. Örneğin, dünyanın en büyük mobilya sanayilerinden birine sahip olan IKEA birçok tesisini kapsayacak şekilde kısa, orta ve uzun dönem enerji fiyatlarını modellemekte ve bu modelleme sonuçlarına göre üretiminin çoğunu elektrik şebekesine bağımlılığını azaltacak tesis içi yenilenebilir enerji santrallarıyla sağlamaktadır. Benzer bir strateji izleyen Volkswagen de fosil yakıt fiyatlarının yükseliş göstereceği öngörüsüyle, tesis içi yenilenebilir enerji üretimine 1 milyar euro yatırım yapmıştır.

Ürün riski ise iklim değişikliğinin etkisine bağlı olarak bir ürünün veya hizmetin ticari popülaritesini yitirmesine veya ticari aktivitesini kaybetmesine sebep olan risklerdir. Alternatif soğutma teknolojileri (akıllı iklimlendirme sistemleri) sıcak hava dalgaları ve aşırı sıcakların yaşanma sıklığı artış gösterdikçe, geleneksel iklimlendirme sistemlerinin (örneğin klimaların) yerini almaktadır. Ya da karbon fiyatlandırma mekanizmaları uyarınca bazı enerji piyasalarında kömür fiyatlarında radikal bir yükseliş olmakta ve bu durum da kömürün maden sanayisinde ekonomik dalgalanma etkilerini tetiklemektedir. Harici Paydaş Ölçeğinde Risk Tespiti ise fiyat risklerini, yasal riskleri ve prestij risklerini kapsar. Bütün bu riskler sanayilerin operasyonlarına ve hedef kitlelerine göre önemli ölçüde değişkenlik gösterse de günümüzde sayıları 4.000’i geçen bazı sanayiler/şirketler Karbon Saydamlık Projesi’ne (CDP) verdikleri yanıtlarla bu risklerin tespitlerinde başarılı performans göstermektedir. Buna paralel olarak, orta vadede karbon fiyatının sektör için risk oluşturması senaryosuna karşı bazı petrol firmaları gölge karbon fiyatlandırması uygulamaya başlamışlardır. Yasal riskler, hükümetlerin iklim değişikliği ile mücadele kapsamında almış olduğu tedbirlerin bir yansıması olarak literatürde yer almaktadır. Bu sektörel riskler, yeni iklim kanunlarının veya vergilendirme şemalarının uygulanmasına, sanayilerin bazı operasyonlarının yasaklanmasına veya bazı sektörlere tanımlı olan belli sübvansiyonlar kaldırılırken bazı sektörlere ise yeni sübvansiyonlar tanımlanmasına bağlı olarak gözlenebilir. Örneğin, Çin’de uygulanmaya başlayan ulusal emisyon ticareti sistemi emisyon yoğun sektörler üzerinde ciddi bir stres oluştururken benzer minvalde ABD’deki bazı eyaletlerde uygulanmaya başlayan yenilenebilir enerji kotası zorunluluğu, elektrik tedarik ve iletim şirketlerinin portföylerini oluşturmaları konusunda daha önce kısa vadede öngörülemeyen riskler oluşturmuştur. Avrupa Komisyonu tarafından tasarlanan Avrupa Yeşil Mutabakatı kapsamında uygulanacak Avrupa Birliği Karbon Sınır Düzenlemesi (AB SKD) ile herhangi bir zorunlu karbon fiyatlandırması (ör: ETS, Karbon Vergisi gibi) yürütmeyen ülkelerle yapmış olduğu ticari faaliyetleri etkileyecek karbon vergilendirmesi uygulayacaktır. Bir ülkede/bölgede yürütülen karbon fiyatlandırma pratiğinin bir yan etkisi olarak, ilgili ülkede/bölgedeki fiyatlandırmanın hedef kitlesindeki seragazı emisyonlarının, eşdeğer bir fiyatlandırma politikası bulundurmayan başka ülkeye/ bölgeye taşınması anlamına gelen Karbon kaçağı riskine karşı ekonomisinin rekabetçiliği koruma ve küresel iklim eylemini teşvik etmek üzere AB tarafından tasarlanan bu çağdaş karbon fiyatlandırma mekanizması AB’ye ihracat yapan ve bir karbon fiyatıyla düzenlenmeyen sanayiler için yasal riskin ve fiyat riskinin hibrit bir uygulaması anlamına gelmektedir. Bir başka risk kategorisi olan Prestij riski doğrudan ve dolaylı olmak üzere ortaya çıkmaktadır. Bir şirketin yürüttüğü bir politika veya yaptığı bir eylemden kaynaklı olarak maruz kalacağı riskler doğrudan risklere, bir sektörün algısal ve operasyonel olarak maruz kalacağı riskler ise dolaylı risklere örnek verilebilir. Bu bağlamda iklim değişikliği ile mücadelede durum karnesi kötü olan sektörler ve şirketler, iklim değişikliğinin etkileri arttıkça iklim krizine karşı daha kırılgan hale geleceklerdir.

Sektörler İklim Krizine Nasıl Uyum Göstermeli?

Birleşmiş Milletler’in 2030 Sürdürülebilirlik Ajandası’nda ekonomik sektörlerin rolü oldukça nettir. 9. Sürdürülebilir Kalkınma Amacı, “Sanayi, Yenilikçilik ve Altyapı” doğrultusunda ülkelere sanayilerini kapsayıcı ve dayanıklı planlamaları öğütlenmiştir. Sanayilerin iklime dirençli olarak planlanması, başta 9.1 ve 9.2 olmak üzere 9. Sürdürülebilir Kalkınma Amacı’nın hemen hemen bütün hedeflerine ve 13. Sürdürülebilir Kalkınma Amacı olan İklim Eylemi’nin de bütününe doğrudan ve dolaylı yollarla katkı sağlayacaktır. Bu bağlamda, sektörlerin odakta olduğu iklime uyum eylemlerinin holistik bir yaklaşımla yürütülmesi esastır. Sektörler özelinde yürütülecek bu holistik yaklaşım teknoloji, inovasyon ve işbirliği üçgeninde Birleşmiş Milletler Sınai Kalkınma Teşkilatı tarafından yayımlanan “İklime Dirençli Endüstrinin Desteklenmesi” başlıklı raporda analiz edilmiştir. Peki bu analizin sonuçlarına göre, sanayileri üç temel adımda nasıl iklime dirençli kılabiliriz?

1) Teknolojik Entegrasyon ve İklime Uyum: İklim etkilerinin en aza indirilmesi, çevreye duyarlı teknolojilerin aktarılmasını ve uygulanmasını gerektirir. Birleşmiş Milletler İklim Değişikliği Çerçeve Sözleşmesi’nin (UNFCCC) Cancun Anlaşmaları, gelişmekte olan ülkelere iklim sorununu çözmede yardımcı olacak teknolojilerin transferini teşvik etmenin ve geliştirmenin öneminin altını çizmiştir. Bu bağlamda bahsi geçen bu tür teknolojilerin geniş bir yelpazeden paydaşlarla ortaklaşa geliştirilmesi ve iklim değişikliğine uyum eylemine teşvik edilmesi kritik bir öneme sahiptir. Sanayileşmesini tamamlamış birçok ülkenin önceden izlediği çevresel etkilere neden olan geleneksel kalkınma yolları, gelişmekte olan ülkelerin izlemesi için uygun olmayan bir model sunmuştur. Bununla birlikte, gelişmekte olan ülkeler güncel senaryoda iklim dostu kalkınma yollarına girmeleri için birtakım fırsatlara sahiptir. Örneğin, bu ülkeler kalkınma planlarını çevresel performansı yetersiz teknolojilere henüz doğrudan bağlamamıştır. Bu da temiz teknolojilerin entegrasyonuyla koordine edilebilecek bir dönüşüme sinyal vermektedir. Sanayileşmiş ülkeler gelişmekte olan ülkelere teknoloji transferi yoluyla iklime dayanıklı sınai kalkınmayı destekleyen sosyo-teknik yapıları tasarlamaları ve uygulamaları hususlarında destek olmalıdır. Bu bağlamda, gelişmekte olan ülkelere sanayileşmiş ülkelerde gözlenen başarılı iklim-akıllı teknolojileri ve deneyimleri entegre etmek yeniliği beslemekte ve iklime dayanıklı endüstri teknolojilerinin konuşlandırılmasındaki engellerin aşılmasına önemli ölçüde katkıda bulunmaktadır. Buna paralel olarak, donör ülke ve bağış alan ülke tanımlamalarının adil ve rasyonel olarak yapılması da önem arz etmektedir.

2) İnovasyon ve İklime Uyum: KOBİ’ler özel sektörün işgücünün çoğunu istihdam etmesi itibariyle küresel ekonomide önemli bir temsiliyete sahiptir. KOBİ’lerin iklim dostu faaliyetler yürütmede yaşadığı en büyük zorluklar, finansal sermaye ve teknik kapasitelerinin olmaması ve temiz, iklime dayanıklı teknolojilerin benimsenmesi önündeki engellerin üstesinden gelmek için gerekli olan teşviklerin bulunmamasıdır. Yeniliğin ve girişimciliğin desteklenmesi, bu engellerin üstesinden gelmek için hem bireyleri hem de KOBİ’leri cezbetmeye yardımcı olabilir. Ayrıca, bu durum iklime dayanıklı sanayiler için aktif olarak yeni çözümler anlamına da gelebilir. Bu kapsamda, KOBİ’leri iklim değişikliğine uyumun aktif bir itici gücü yapmak için yenilikçiliğin ve girişimciliğin desteklenmesi şarttır. Bunun yolu da iklim değişikliğine uyum finansman araçlarının KOBİ’lerin özel sektör için planlanan paydan yeterince yararlanmasını sağlayacak şekilde geliştirilmesidir.

3) İklime Uyum için İşbirliği: IPCC tarafından yayımlanan 1,5 Derece Özel Raporu ile ve Beşinci Değerlendirme Raporunda iklimsel parametrelerde yaşanan değişimlerin, sistemlerin iklim değişikliğine karşı verdikleri/verecekleri tepkileri de etkilediği belirtilmektedir. Yani, sistem bazında iklim değişikliğine uyuma yönelik geliştirilecek pratiklerin harmonize edilmesi, başka sistemlerin orta ve uzun ve hatta kısa vadede ihtiyaç duyabileceği farklı pratikleri destekleyebilir.

Türkiye Sanayisinin İklime Uyum Karnesi

Avrupa İmar ve Kalkınma Bankası (EBRD) tarafından 2012 ve 2013 yıllarında Türkiye’nin sanayi başkentleri İstanbul, Ankara, Bursa ve Gaziantepbaşta olmak üzere Anadolu çeşitli illerinde özel sektörün iklim değişikliğine uyum performansının değerlendirildiği bir çalışma yürütülmüştür. Bu çalışmaya katılan sektör temsilcilerine sorulan “Gelecek 10 yılda iklim değişikliğinin sektörünüzde neden olacağı etkiler için ne kadar endişelisiniz?” sorusuna alınan yanıtlar oldukça ilgi çekici olmuştur. Şekil 2’de gösterildiği üzere çalışmaya katılan sektör temsilcilerinin yaklaşık %80’i iklim değişikliğinin olumsuz sonuçlarından ötürü ekonomik endişeler duyduklarını ifade etmiştir.

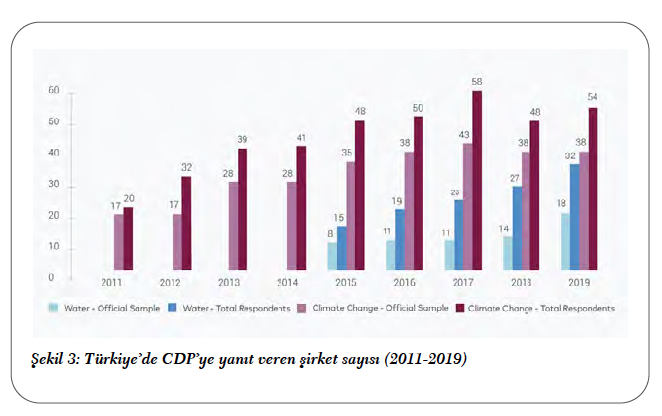

Şekil 3’te ise Türkiye’de CDP’ye iklim değişikliği yanıtı veren şirket sayısının 2011-2019 yılları arasında %170’lik bir artış gösterdiğini görmekteyiz. Özetle Türkiye sanayisinde iklim krizi kaynaklı etkilerin artık yaşanılır hale geldiği çıkarımını yapmak yanlış olmayacaktır.

Her ne kadar bazı sanayilerde gerek sektörel gerekse şirket ölçeğinde emisyonların azaltımına yönelik çalışmalar yapılmaya başlandığı gözlense de sanayilerde iklim değişikliğine uyuma yönelik alınan stratejik kararlar ve tedbirler henüz Türkiye’nin aralarında bulunduğu gelişmekte olan ülkelerin çoğunda uygulama aşamasına bile geçememektedir. Örneğin, CDP’ye 2019 yılında yanıt veren şirketlerin iklim ve su performansları göz önünde bulundurulduğunda bu şirketlerden hiçbirinin en yüksek skor olan A+ alamadığı göze çarpmaktadır (Şekil 4).

İklim krizinin IPCC’nin 1,5 Derece Raporu’nda öngördüğü 12 yıllık iklim eylemini zaman takviminde çözülebilmesi için sanayilerde yürütülecek iklim eylemlerinin de uyum ve azaltım çalışmalarının harmonize edildiği bütüncül ve holistik bir yaklaşımla tasarlanması hayati önem taşımaktadır. Öte yandan, Türkiye’de özellikle enerji, imalat, ulaştırma ve inşaat gibi iklime kırılganlığı yüksek olan sektörler iklim krizi başlığı altında sadece seragazı azaltımı tartışmalarında yer almaktadır. Bu noktadan hareketle Türkiye ekonomisinin (1) iklim krizinin şiddeti her geçen gün artan etkilerine ve (2) yeni iklim rejiminin gerekliliklerine uyum sağlaması için sektörel uyum planlarının aciliyetle hayata geçirilmesi gerekmektedir.